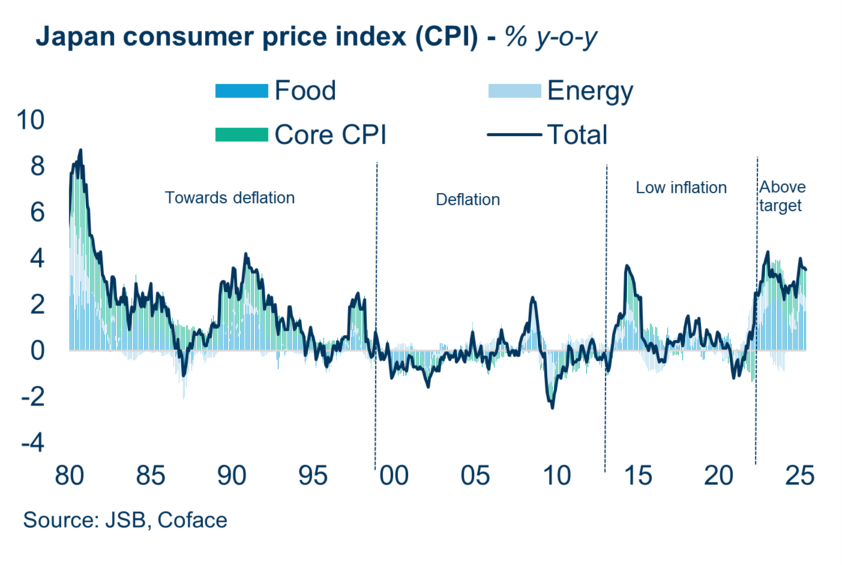

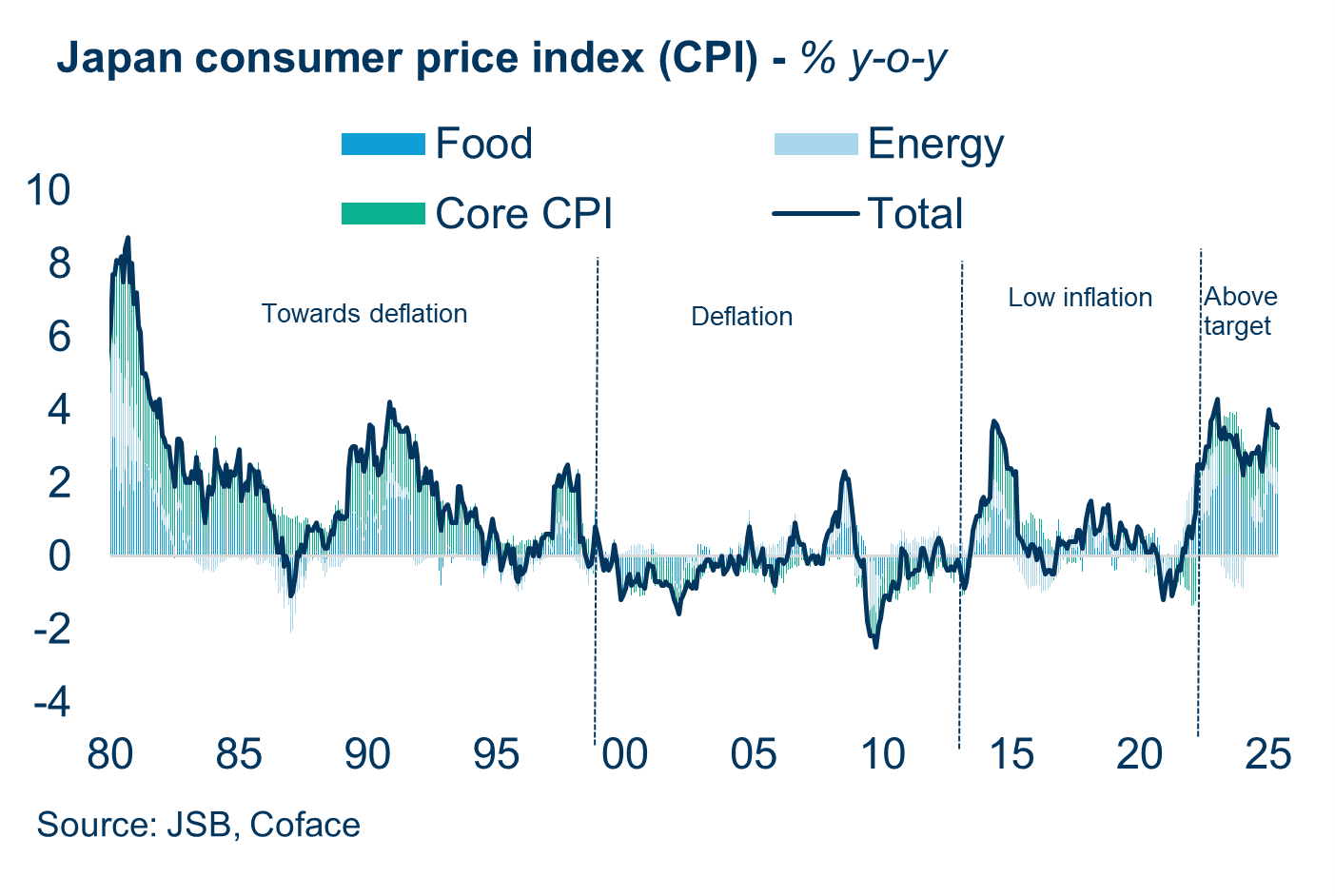

Nakon gotovo tri decenije deflacije, Japan beleži kontinuirani rast cena od 2022. godine, što označava moguću prekretnicu za njegovu ekonomiju. Ova faza reflacije je u početku bila podstaknuta spoljnim faktorima poput rasta cena sirovina i slabljenja jena, ali se sada razvila u domaću dinamiku koju pokreću rast plata i cena usluga.

Japan se nalazi na istorijskoj raskrsnici. Da bi reflacija dovela do održivog rasta cena, rast plata mora da se nastavi, a kompanije treba da pretvore profite u produktivne investicije. U suprotnom, zemlja rizikuje povratak u deflatornu zamku.

Junyu Tan, ekonomista Coface-a za Severnu Aziju

Od strukturne deflacije ka održivoj inflaciji

Od pucanja balona cena imovine početkom 1990-ih, Japan je prošao kroz period disinflacije, a zatim i produžene deflacije. Pad cena zemljišta i imovine doveo je do toga da domaćinstva i firme prioritet daju otplati dugova umesto potrošnji i investicijama, što je poznato kao "recesija bilansa stanja".

Tokom poslednje tri decenije, povremene epizode inflacije bile su uglavnom izazvane privremenim šokovima poput skoka cena nafte ili povećanja poreza na potrošnju, bez trajnog uticaja domaće tražnje. To se promenilo od 2022. godine, kada inflacija konstantno premašuje cilj od 2% koji je postavila Banka Japana, podstaknuta rastom troškova uvoza i slabljenjem jena.

Ono što je počelo kao inflacija izazvana rastom troškova, postepeno se pretvorilo u fenomen koji pokreće tražnja. Kompanije iz sektora usluga, suočene sa pritiskom na marže, ubrzale su prenos viših cena na potrošače. Rast troškova života, zajedno sa strukturnim nedostatkom radne snage, omogućio je sindikatima da tri godine zaredom pregovaraju o značajnim povećanjima plata: 3,6% u 2023, 5,1% u 2024. i 5,3% u 2025. godini – najviše u poslednje tri decenije. Ovaj rast plata označava duboku promenu u japanskom pristupu, od fokusa na sigurnost zaposlenja ka snažnijim zahtevima za kompenzaciju.

(podaci za grafikon u .xls formatu)

Plate, produktivnost i investicije: ključ održivog ciklusa

Dalji tok japanskog reflacionog ciklusa zavisi od sposobnosti kompanija da održe rast plata kroz investicije koje povećavaju produktivnost. Nakon decenija gomilanja gotovine i nedovoljnih ulaganja, japanske firme su od 2022. godine značajno povećale kapitalne izdatke. Prosečan godišnji rast investicija iznosio je 9,1% između 2022.1 i 2024. godine, a očekuje se dodatnih 6,7% u tekućoj fiskalnoj godini.

Investicije su posebno snažne u oblasti automatizacije i tehnologija koje štede radnu snagu, sa ciljem da se reše hronični nedostaci radne snage u Japanu. Istovremeno, ulaganja u istraživanje i razvoj (R&D) rastu u brzorastućim sektorima poput proizvodnje čipova i zelene energije, podstaknuta državnim podsticajima i reformama korporativnog upravljanja koje promoviše Tokijska berza.

Da li će ove investicije dovesti do stvarnog rasta produktivnosti ostaje otvoreno pitanje. Bez njih, nedostatak radne snage će i dalje biti prepreka rastu prihoda kompanija, što će na kraju potisnuti rast plata i ugroziti reflacioni ciklus.

Pobednici i gubitnici u novom ekonomskom okruženju

Reflaciono okruženje već je promenilo korporativni ambijent Japana, stvarajući jasne pobednike i gubitnike. Velike izvozne kompanije profitirale su od slabijeg jena, što je povećalo prihode iz inostranstva, posebno za proizvođače automobila i elektronske opreme. Profiti u ovim sektorima su se više nego udvostručili u odnosu na period pre pandemije, podstaknuti snažnom globalnom tražnjom za hibridnim vozilima i povratkom proizvodnje u domovinu. Međutim, ovaj zamah može biti ugrožen rastućim američkim tarifama i jačanjem jena.

Domaći sektori poput ugostiteljstva i transporta takođe beleže rast. Njihovi profiti su podstaknuti rastom domaće potrošnje i prilivom stranih turista. Za mnoge pružaoce usluga, formiran je pozitivan ciklus plata i cena, koji im omogućava da podignu cene bez gubitka potražnje, čime nadoknađuju veće troškove rada.

Nasuprot tome, mala i srednja preduzeća (MSP), koja zapošljavaju oko 70% japanske radne snage, suočavaju se sa sve većim izazovima. Ograničena moć određivanja cena i tesne marže otežavaju im da apsorbuju rastuće troškove rada. Kao rezultat toga, broj stečajeva među MSP-ima raste od druge polovine 2022. godine, iako je i dalje znatno ispod nivoa zabeleženih tokom Azijske finansijske krize i Globalne finansijske krize.

Vremenom, ovaj "proces čišćenja" može ojačati japanski korporativni ekosistem kroz preraspodelu resursa ka produktivnijim firmama.

(podaci za grafikon u .xls formatu)

Preuzmite kompletan izveštaj "Fokus na Japan 2025" sada.

1 Japanska fiskalna godina traje od 1. aprila do 31. marta naredne godine.